Eftir metárið 2022 varð umtalsverður samdráttur í fjármögnun nýsköpunarfyrirtækja á síðasta ári, eins og víðast hvar á Vesturlöndum. Þetta kemur fram í nýrri fjármögnunarskýrslu Northstack, sem birtir árlega greiningu á fjárfestingum í nýsköpunarfyrirtækjum.

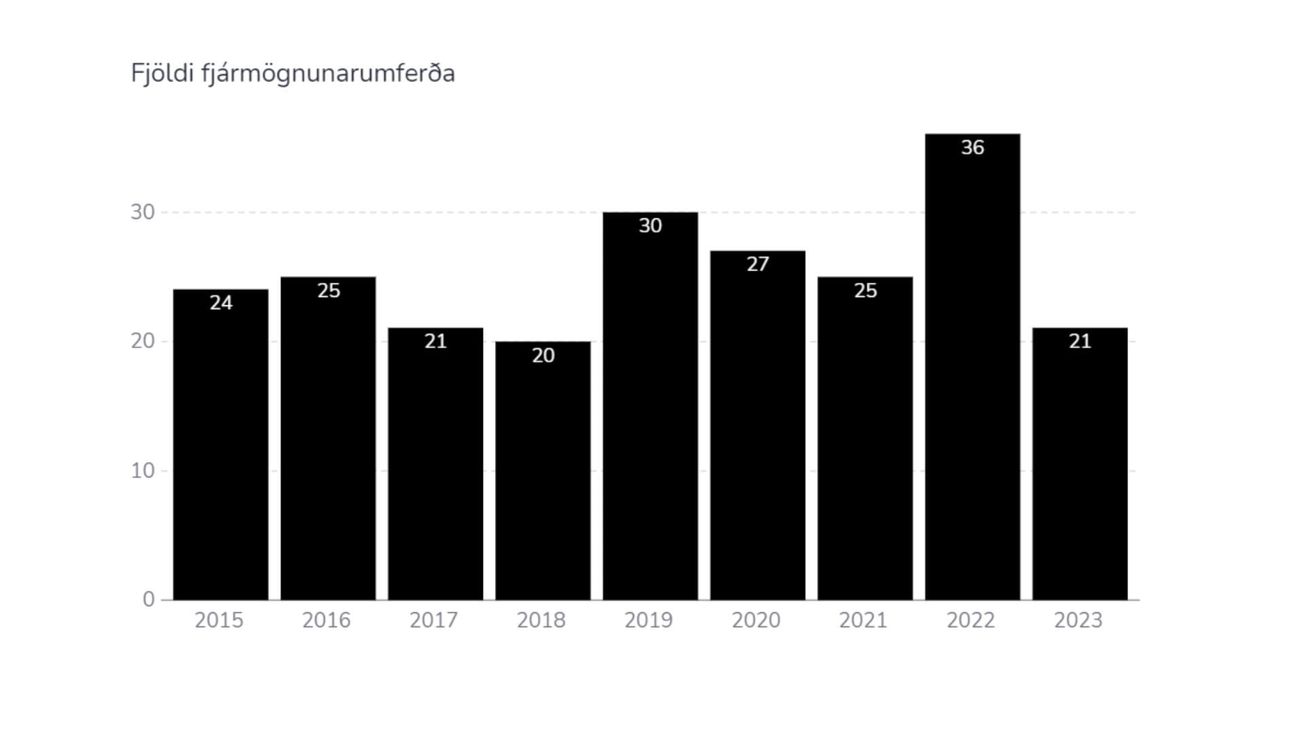

Samkvæmt skýrslunni fór fram 21 fjármögnunarumferð á síðasta ári í samanburði við 36 umferðir á árinu 2022 og leita þarf aftur til ársins 2018 til að finna minni virkni.

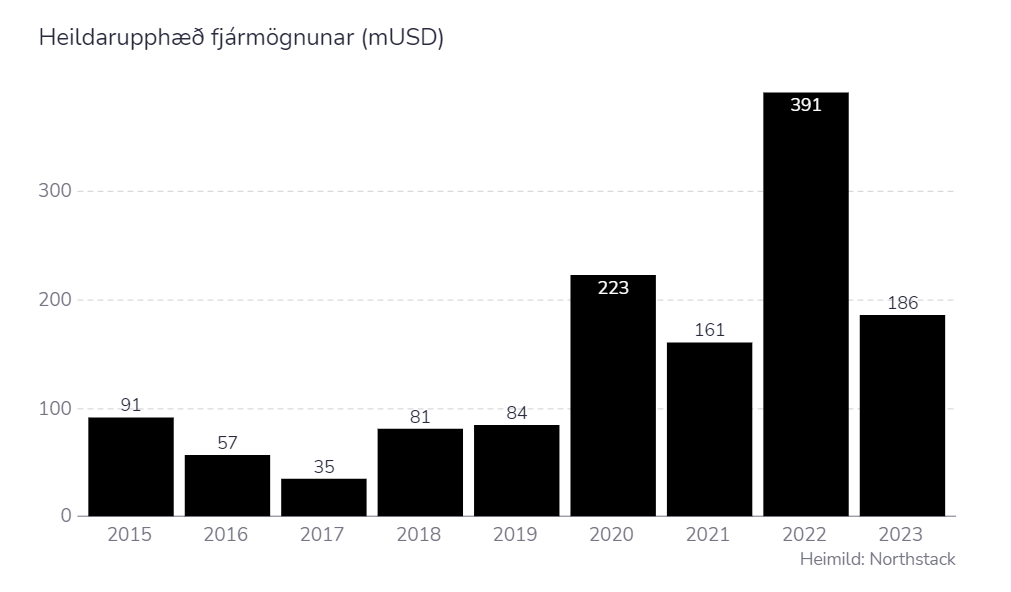

Myndin skánar þó aðeins ef litið er til fjárhæða. Alls nam fjárfesting í nýsköpunarfyrirtækjum 186 milljónum Bandaríkjadala í fyrra og jafnvel þó að fjárhæðin hafi meira en helmingast milli ára var hún svipuð því sem var á árunum 2020 og 2021.

„Árið 2022 verður líklega algjört frávik hvað varðar fjárfestar upphæðir,“ segir í skýrslunni en á umræddu ári nam fjármögnun nýsköpunarfyrirtækja alls 391 milljón dala.

Tölurnar, sem eru byggðar á því sem er tilkynnt opinberlega, ríma nokkuð vel við greiningu Crunchbase á fjármögnun nýsköpunarfyrirtækja á alþjóðavísu. Umfangið, alls 285 milljarðar Bandaríkjadala, dróst saman um 38 prósent milli ára og hefur ekki verið minna síðan árið 2018.

Það sem gæti hins vegar vegið upp á móti þessari þróun er salan á íslenska nýsköpunarfyrirtækinu Kerecis, sem nam 175 milljörðum króna og gekk í gegn í ágúst á síðasta ári.

„Það sem við sjáum ekki í þessum 2023 tölum eru áhrifin sem risaviðburður eins og salan á Kerecis mun hafa á umhverfið. Þau koma ekki fyrr en seinna. Þar erum við ekki bara með fagfjárfesta heldur líka starfsfólk og aðra minni aðila sem fá þónokkurn aur út úr verkefninu, sem mun líklega hafa nokkuð víðtæk áhrif,“ segir Kristinn Árni Lár Hróbjartsson, ritstjóri Northstack.

„Í fyrsta lagi er komið fordæmi fyrir risa „exit“ á Íslandi, sem eykur áhuga fjárfesta á að taka þátt í umhverfinu. Svo eru það aurarnir sem stofnendur, starfsfólk og fjárfestar fá eftir nokkuð góða ávöxtun og fara að einhverju leyti mjög líklega aftur inn í nýsköpun. Fólk fjárfestir oft í því sem það hefur áhuga á, og fólk sem efnast í nýsköpun á það yfirleitt sameiginlegt að finnast hún áhugaverð.“

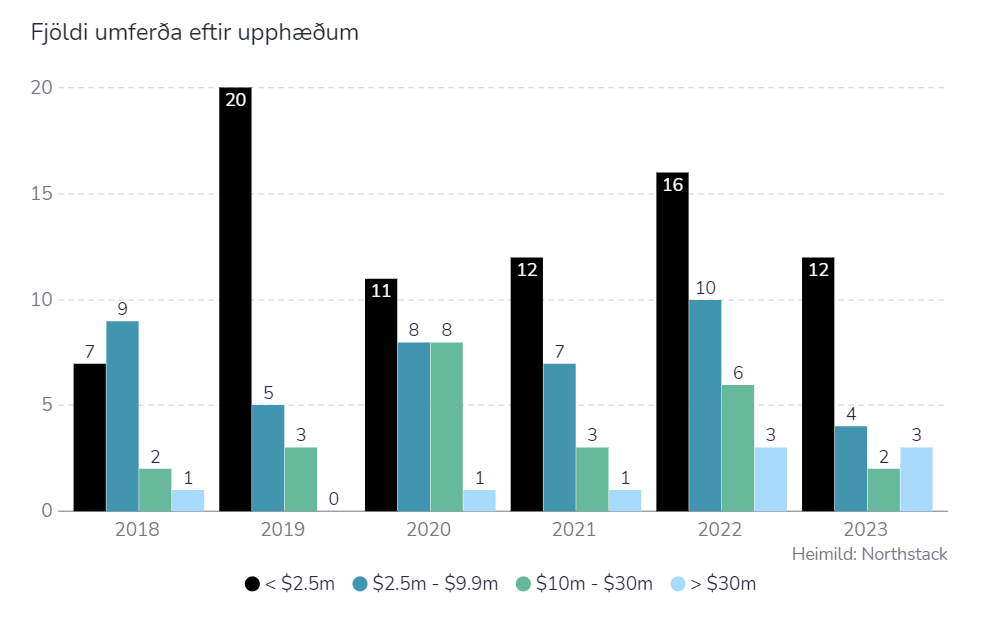

Myndritið um skiptingu umferða eftir fjárhæðum gefur vísbendingum um töluverða virkni snemma í ferlinu, þ.e. fyrstu fjármögnunarumferðunum, og jafnframt er nokkuð um stærri umferðir.

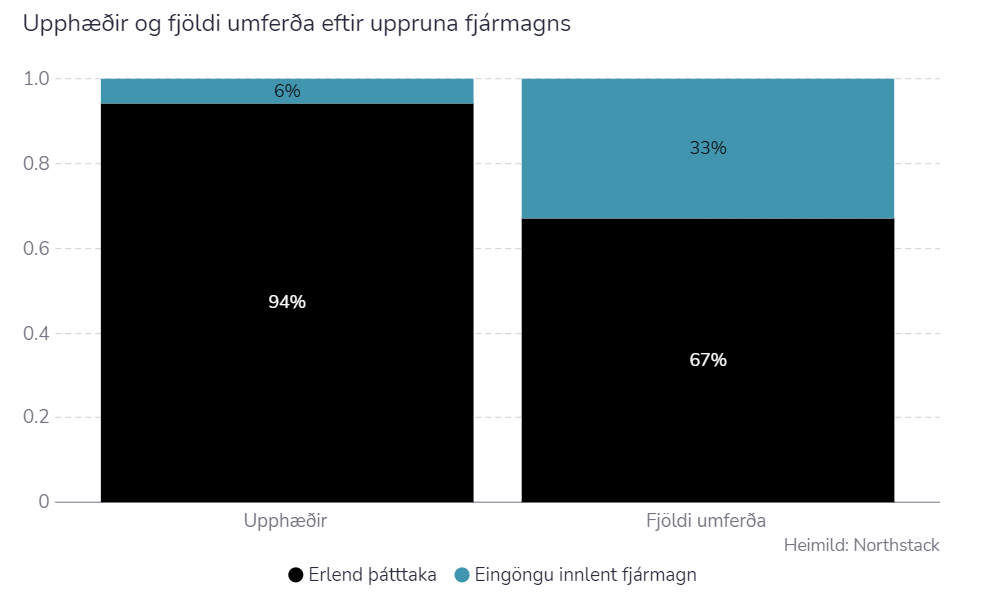

Sem fyrr skipti þátttaka erlendra fjárfesta sköpum en í meirihluta tilfella, 67 prósentum, kom erlendur fjárfestir að borðinu. Þessi tilfelli stóðu undir 94 prósentum af einkafjármagninu sem streymdi til nýsköpunarfyrirtækja enda er það jafnan svo að erlendir fjárfestar taka þátt í stærri umferðum. Við gerð skýrslunnar var hins vegar ekki unnt að greina nákvæmlega hversu mikið fjármagn kom að utan.

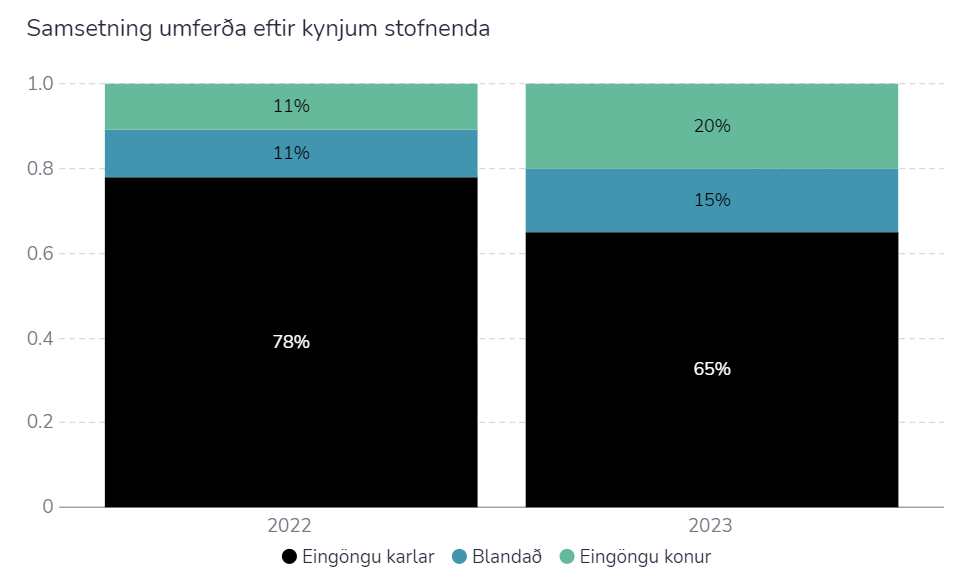

Þá kemur fram í skýrslunni að hlutfall fjármögnunarumferða, þar sem nýsköpunarfyrirtækið hefur ýmist blandaðan hóp stofnenda eða eingöngu kvenkyns stofnendur, hafi aukist nokkuð milli ára. Fjöldi slíkra tilfella hélst hins vegar óbreyttur milli ára en á sama tíma fækkaði umferðum þar sem stofnendur voru eingöngu karlkyns.

Janframt eru upphæðirnar sem renna til fyrirtækja með blandaðan hóp stofnenda eða eingöngu kvenkyns stofnendur áfram litlar, sem gefur til kynna að fyrirtækin að hafi fjármagnað sig snemma á æviskeiðinu (e. life cycle).

„Þetta á sér augljósa skýringu. Ef það var um árabil svo, að lítið fjármagn flæddi til fyrirtækja með blandaðan hóp stofnenda eða eingöngu kvenkyns stofnendur gætu liðið nokkur ár áður en við sjáum fyrirtæki af þessu tagi bregða fyrir í stærri fjárfestingalotum.“

{kind=link}