Fjármálaráðherra var vongóður um að auknir skattalegir hvatar myndu skila sér í stórauknum framlögum til almannaheillafélaga. Með setningu laga, sem tóku gildi í nóvember 2021, var einstaklingum veitt ný heimild til að draga allt að 350 þúsund krónur á ári frá skattskyldum tekjum vegna framlaga til slíkrar starfsemi, og frádráttarheimild fyrirtækja var tvöfölduð úr 0,75 prósentum af tekjum upp í 1,5 prósent.

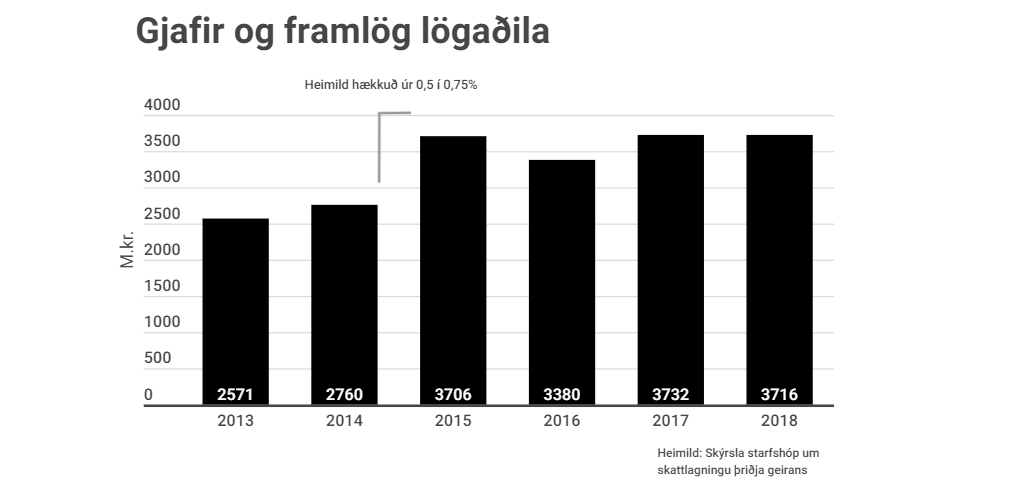

Ráðherra vísaði meðal annars til þess að lítil hækkun á frádráttarheimild fyrirtækja árið 2016 – úr 0,5 prósentum af tekjum upp í 0,75 prósent – hefði valdið því að framlög fyrirtækja jukust um einn milljarð króna milli ára. Mun stærra skref gæti haft mun meiri áhrif. Hugmyndin var sú að efla starfsemi almannaheillafélaga sem að sögn ráðherra geta veitt þjónustu með skilvirkari hætti en hið opinbera á vissum sviðum.

Formaður Samfylkingarinnar sagði á hinn bóginn að þetta væri dæmi um það hvernig ríkisstjórnin hefði alið á einstaklingshyggju og dregið úr samtryggingu. Skatttekjurnar, sem ríkið afsalaði sér með því að veita ívilnanir, ætti frekar að nýta til að verja velferðarkerfið.

Ísland stóð reyndar ágætlega í samanburði við aðrar þjóðir áður en lögin voru lögð fyrir Alþingi. Ár hvert gefa bresku góðgerðasamtökin Charities Aid Foundation út vísitölu, World Giving Index, sem er byggð á könnunum Gallup og raðar þjóðum eftir örlæti. Af þeim 119 þjóðum, sem könnunin náði til, var Ísland í 23. sæti listans fyrir árið 2021, sem er ásættanlegt en segir þó ekki alla söguna.

Vísitalan er byggð á mælingum á þremur þáttum; greiðvikni gagnvart ókunnugum, sjálfboðavinnu og framlögum til góðgerðamála. Niðurstöðurnar sýna að greiðvikni sé með lægsta móti hérlendis – Ísland er í botnbaráttunni í 109. sæti – og að sjálfboðavinna sé í meðallagi. En þegar kemur að fjárframlögum er örlætið óvíða meira. Einungis þrjár aðrar þjóðir voru ofar á listanum yfir hlutfall þeirra sem sögðust hafa gefið til góðgerðamála á síðustu mánuðum.

Vandinn við að greina þriðja geirann er skortur á gögnum. Engin opinber gögn sýna þróun framlaga einstaklinga og fyrirtækja í gegnum árin, og jafnframt einskorðast birting ársreikninga við stærstu almannaheillafélögin.

Hluthafinn sendi fjármálaráðuneytinu fyrirspurn um nýtingu á skattalegu hvötunum en fékk einungis það svar að 96 þúsund einstaklingar hefðu dregið samtals 4,8 milljarða króna frá tekjuskattstofni sínum á síðasta ári vegna framlaga til almannaheillafélaga. Þessi punktstaða segir okkur ekki mikið.

Við getum þó fengið ákveðna vísbendingu um áhrif skattalegu hvatanna með því að rýna í þær fjárhagslegu upplýsingar sem nokkur almannaheillafélög hafa birt og mikilvægt er að undanskilja tekjur af þjónustusamningum við ríkið, fjármagnstekjur o.s.frv.

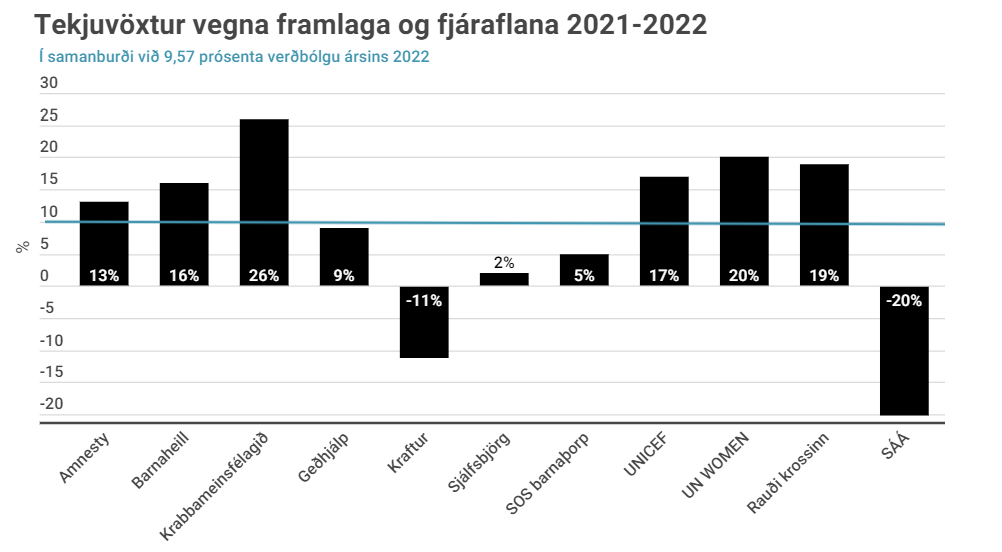

Samanburður á ellefu af stærstu góðgerðafélögunum sýnir að tekjur þeirra af framlögum og fjáröflunum jukust um 9,9 prósent milli áranna 2021 og 2022, rétt yfir verðbólgu ársins. Samanlagðar tekjur þeirra námu 4.574 milljónum og jukust um ríflega 400 milljónir milli ára.

SÁÁ skekkir myndina töluvert þar sem sjálfsaflatekjur samtakanna minnkuðu um 20 prósent milli ára. Ef samtökin eru tekin út fyrir sviga nam tekjuaukning hinna tíu félaganna um 16 prósentum milli ára, sem hlýtur að teljast nokkuð myndarleg aukning. Hér ber einnig að hafa í huga að lögin tóku gildi í nóvember 2021. Áhrifanna gætti einnig á lok þess árs og þau kunna því að vera vanmetin í samanburði milli áranna.

Tölurnar gefa okkur ekki ástæðu til að álykta hvort skattalegu hvatarnir hafi heppnast vel en þær eru settar fram til að hvetja til þess að slík greining verði framkvæmd. Skattívílnanir, óháð því hversu göfugur málstaðurinn hljómar, flækja skattkerfið og í hverri ívilnun er fólgið val um að ráðstafa fjármunum með ákveðnum hætti frekar en öðrum.

Hin eðlilega krafa er sú að frádráttarheimildin hafi sannarlega aukið framlög til almannaheillafélaga og með slíkum hætti að ávinningurinn sé meiri en hann hefði verið með því að verja fjármunum í velferðarkerfið.

{kind=link}