Sjóðstjóri skuldabréfasjóðsins sem skilaði hæstu ávöxtuninni í fyrra segir að vaxtalækkunin í nóvember sé að eldast illa og skaði líklega sjálfstraust peningastefnunefndar til að vera framsýn við lækkun vaxta á næstu misserum. Hann segir ástæðu til að óttast óhagfelldar verðbólgumælingar á fyrstu mánuðum ársins en er þó enn bjartsýnn á hóflegar vaxtalækkanir undir lok árs.

Skuldabréfasjóðurinn Vaxtatækifæri, sem er í stýringu Akta sjóða, skilaði hæstu ávöxtun opinna innlendra skuldabréfasjóða á síðasta ári, alls 9,04 prósent, og er þetta annað árið í röð sem sjóðurinn er efstur á lista í sínum flokki. Eins skilaði lausafjársjóður Akta hæstu ávöxtun slíkra sjóða þriðja árið í röð.

Fannar Örn Arnarsson, sem tók við stýringu skuldabréfasjóða hjá Akta árið 2023, segir sjóðina hafa vaxið jafnt og þétt á síðustu misserum. Þannig hefur Vaxtatækifæri stækkað úr 2 milljörðum í október 2023 upp í ríflega 5 milljarða í dag. Þá hefur lausafjársjóðurinn einnig stækkað úr hálfum milljarði upp í sjö og hálfan milljarð frá því um vorið 2023.

Árið á skuldabréfamarkaði var heldur tíðindalítið fram í október þegar hver neikvæða fréttin úr efnahagslífinu rak aðra. Stutt og millilöng óverðtryggð skuldabréf skiluðu umtalsvert betri ávöxtun á árinu heldur en samsvarandi verðtryggð bréf og segir Fannar Örn að Vaxtatækifæri hafi verið verulega óverðtryggður á réttum tíma og náð að pakka tímanlega í vörn – verið stuttur og verðtryggður – þegar horfurnar versnuðu.

En heilt yfir má útskýra góða ávöxtun sjóðanna á þann veg að þeir hafi verið svartsýnni en markaðurinn á vaxtalækkanir.

„Eiginfjárstaða heimila og fyrirtækja er sögulega sterk og almennt virðist vera lítill áhugi bæði hjá hinu opinbera og hjá aðilum vinnumarkaðarins til að gera það sem þarf til að ná stöðugleika á verðlagi í landinu.“

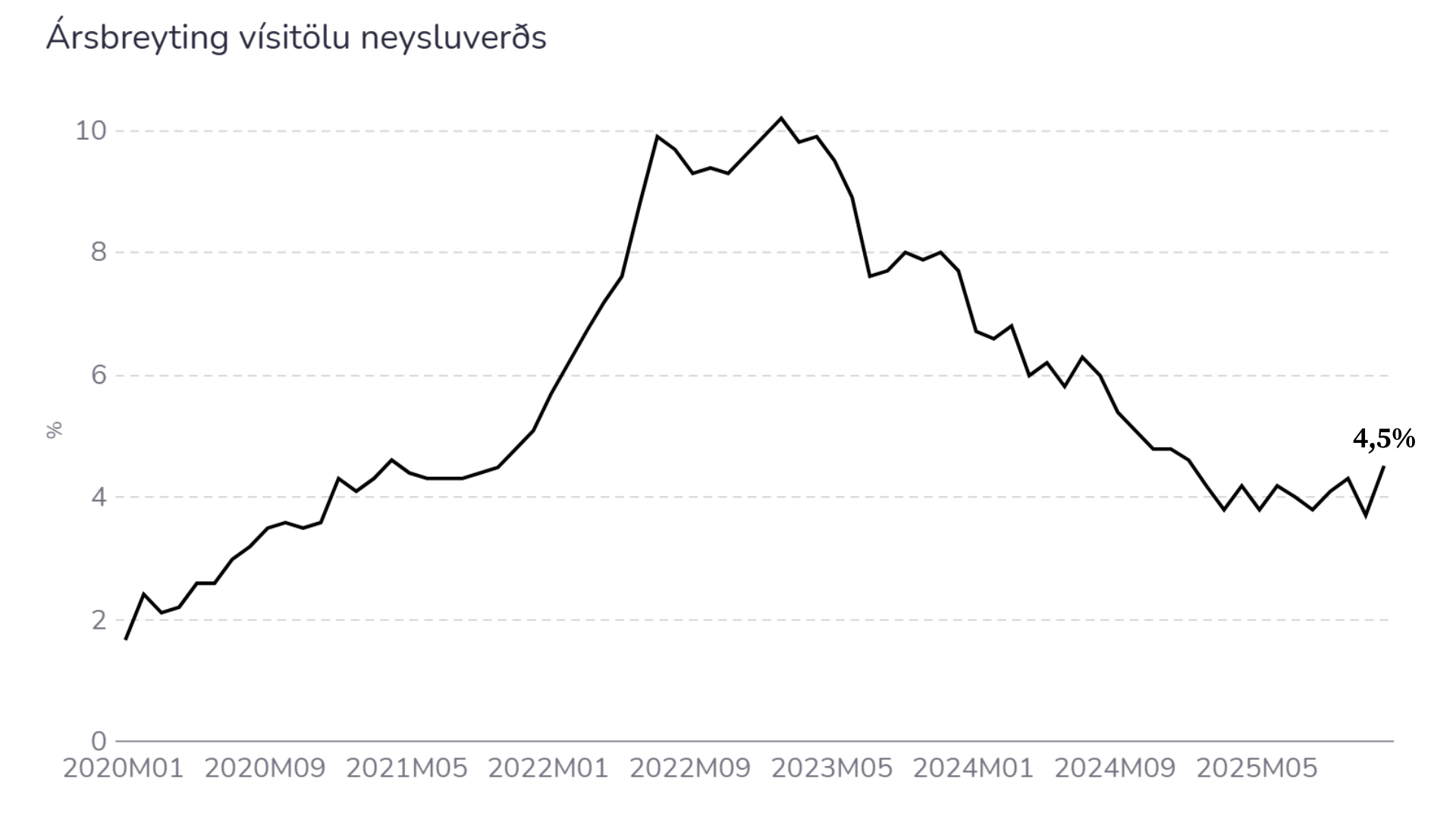

Aðspurður segir hann að enn hnígi rök að svartsýni, sérstaklega eftir síðustu mælingu á vísitölu neysluverðs, sem sýndi árstakt verðbólgunnar hækka úr 3,7 prósentum upp í 4,5 prósent.

„Síðasta verðbólgumæling var ekki góð og dró verulega úr líkum á vaxtalækkun í vor. Það sem maður óttast er að fleiri slæmar mælingar muni fylgja í kjölfarið,“ segir Fannar Örn.

„Undanfarin ár hefur verið erfitt að spá fyrir um verðbólgu á fyrstu fjórum mánuðum ársins og sagan hefur sýnt að þegar hróflað er svona mikið við sköttum og gjöldum, svo sem með kílómetragjaldinu og vörugjöldum á bíla, þá eru áhrifin á verðbólgu yfirleitt meiri heldur en ríkið reiknar með.“

Þetta þýðir það, segir Fannar Örn, að vaxtalækkunin í nóvember, sem kom þátttakendum á markaði í opna skjöldu, sé að eldast ansi illa. Fram að því hafði peningastefnunefnd lagt mikla áherslu á að frekari vaxtalækkanir væru háðar því að verðbólga leitaði niður í verðbólgumarkmið, 2,5 prósent á ársgrundvelli, en í aðdraganda fundarins hafði árstakturinn hækkað upp í 4,3 prósent.

„Það er ekki útilokað að þegar peningastefnunefnd kemur saman í febrúar verði verðbólgan komin langleiðina í 5 prósent. Þessi lækkun skaðar líklega sjálfstraust nefndarinnar til að lækka vexti á næstu misserum á framsýninni einni og sér.“

Vaxtalækkunin í nóvember snerist að miklu leyti um vaxtamálin sem voru til meðferðar hjá dómstólum og settu sitt mark á framboð íbúðalána. Fram kom í máli nefndarmanna að fjármálaleg skilyrði heimilanna hefðu versnað verulega og að peningaleg herðing af völdum umróts á lánamarkaði væri ekki æskileg.

„Þegar líða tekur á árið ætti verðbólga að hjaðna og getum við því enn verið bjartsýn á hóflegar vaxtalækkanir undir lok ársins“

Nú þegar dómar hafa fallið og Arion banki hefur verið sýknaður í sínu máli segir Fannar Örn að ekkert sé því til fyrirstöðu að hinir bankarnir bjóði á ný verðtryggð lán á breytilegum vöxtum.

„Vaxtalækkunin var rökstudd með hertu aðhaldi en mánuði síðar fellur dómur þar sem þetta er gert að engu. Ég get ekki séð hvað kemur í veg fyrir að bankarnir bjóði verðtryggð lán á breytilegum vöxtum með þeim skilmálum sem Arion banki hefur haft á sínum útlánum,“ segir Fannar Örn.

„Hins vegar er verðtryggingarjöfnuður bankanna í efri mörkum þess sem þeir myndu helst óska sér og ég tel því að bankarnir séu frekar að nota vaxtadóminn sem yfirvarp til að bjóða ekki upp á þetta lánaform. Það kom mér á óvart að nefndin skyldi ekki bíða og sjá niðurstöðu dómsmála Neytendasamtakanna gegn hinum bönkunum áður en gripið væri til ráðstafana. Þegar verðbólgan hefur verið svona lengi yfir markmiði þarf nefndin að vera varkárari við beitingu peningastefnunnar.“

Þrátt fyrir slæmar verðbólgutölur í byrjun árs og verri horfur um vaxtalækkanir telur Fannar Örn að árið 2026 verði gott ár fyrir skuldabréf almennt.

„Vextir eru enn háir og ákveðnir angar skuldabréfamarkaðarins bjóða upp á góða ávöxtunarmöguleika samanborið við innlánskjör bankanna. Ég hef ekki trú á harðri lendingu en þegar líða tekur á árið ætti verðbólga að hjaðna og getum við því enn verið bjartsýn á hóflegar vaxtalækkanir undir lok ársins.“

{kind=link}